很多创客朋友在公司成立初期不知道是选择小规模纳税人还是一般纳税人合适,这的确是一个很常见的困扰。如果不确定的情况下,我们建议老板们选择小规模纳税人,因为小规模纳税人后面可以无感升级为一般纳税人,但是一般纳税人无法降级为小规模纳税人。

对照这个图表,我们逐一来解释一下两者的区别在哪里?

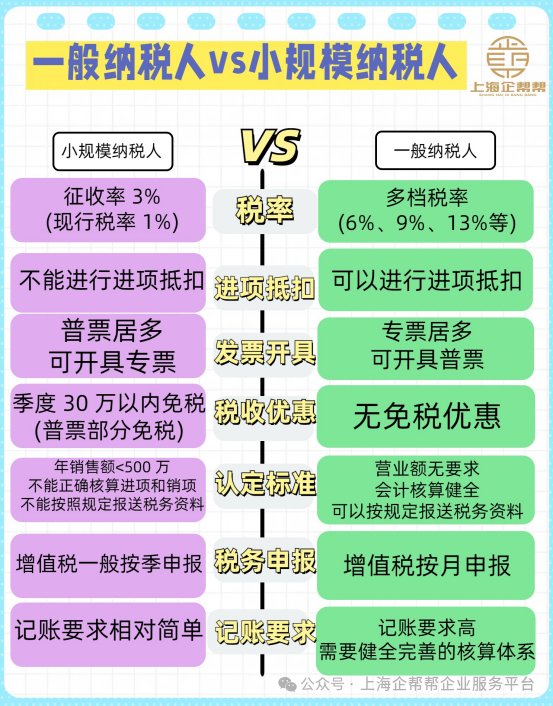

两者的区别都是体现在增值税税额计算方法上面

一般纳税人适用增值税一般计税方法(暂不讨论简易计税方法)

一般计税方法的应纳税额#指当期销项税额抵扣当期进项税额后的余额。#应纳税额计算公式:应纳税额=当期销项税额-当期进项税额销项税额=不含税销售额×税率-进项不含税销售额×税率

举个栗子:

#一般纳税人A #

2022年1月取得销售货物收入100万元(不含税),货物适用税率13%,当月购进货物80万元(不含税),货物适用税率13%,取得增值税专用发票。

销项税额=100×13%=13万元

进项税额=80×13%=10.4万元

应纳税额=13-10.4=2.6万元

小规模纳税人适用简易计税方法。

#指按照销售额和增值税征收率计算的增值税额,不得抵扣进项税额。

#应纳税额计算公式:

应纳税额=不含税销售额×征收率

不含税销售额=含税销售额÷(1+征收率)

举个栗子:

#小规模纳税人B #

2022年1月取得销售货物收入100万元(不含税),当月购进货物80万元(不含税)。应纳税额=100×1%=1万元

主要是体现在开票税率上面

实行数电发票以来,小规模纳税人和一般纳税人均可以直接在电子税务局开具专票和普票,开票方式基本没有什么区别,都是电子发票

一般纳税人开专票和开普票交的税率是一样的,没有免税优惠;但是开出去的专票客户方可以抵扣,开出去的普票客户方不能抵扣;所以一般纳税人开具专票居多;

小规模纳税人开专票和开普票的税率是一样的,目前税率是1%,但是小规模纳税人开普票可以享受季度30万以内免税,开专票需要缴纳1%的税金,而且专票还占用季度销售额30万的额度。所以小规模纳税人开普票居多。

小规模纳税人可以享受季度30万以内免增值税的优惠,根据财政部 税务总局关于增值税小规模纳税人减免增值税 政策的公告》(2023 年第 19 号)

一般纳税人的收入均需要纳入税额计算,没有免税优惠。

小规模纳税人年销售额<500万;

不能正确核算进项和销项;

不能按照规定报送税务资料。

其实小规模纳税人不是传统意义上的增值税纳税人,只是为了鼓励中小企业的发展实行简易征收。

一般纳税人就是传统意义上的增值税的概念,对于增值部分进行征税,会计核算健全,可以按规定报送税务资料。但是其实一般纳税人对营业额是没有特定要求的,只是说如果营业额超过了500万必须强制性认定为一般纳税人,如果营业额低于500万,纳税人是可以根据业务需求,可以选择认定为一般纳税人,也可以选择认定为小规模纳税人。

一般纳税人的增值税基本是按月申报,小规模纳税人的增值税基本是按季申报。

小规模纳税人没有单独的进项税核算,进项税是分摊到货物成本里面,一般纳税人需要单独建立进项税的科目,核算增值税进项税,并且在税务申报的时候需要做进项税抵扣,所以一般纳税人的账务处理和税务处理会更加复杂。

看到这里,您应该对小规模纳税人和一般纳税人的区别有明确的了解。创业时可以根据自己实际所需,正确选择好税务类别哈!如果还有疑惑,欢迎私信交流。